En 2026, la marge d’erreur pour un Marchand de Biens s’est considérablement réduite. Avec la digitalisation accrue des contrôles fiscaux et le croisement automatique des données notariales par l’administration, une erreur de calcul sur la TVA (dont le calcul de la TVA sur marge) peut transformer une opération juteuse en redressement fiscal douloureux.

L’article 268 du Code Général des Impôts (CGI) reste votre bible, mais son application pratique est souvent mal comprise, notamment sur la déductibilité des frais ou la requalification en immeuble neuf.

Dans ce guide, nous déconstruisons le calcul de la TVA sur Marge, nous isolons les pièges qui coûtent cher, et nous vous donnons la méthode pour sécuriser vos bilans d’opération.

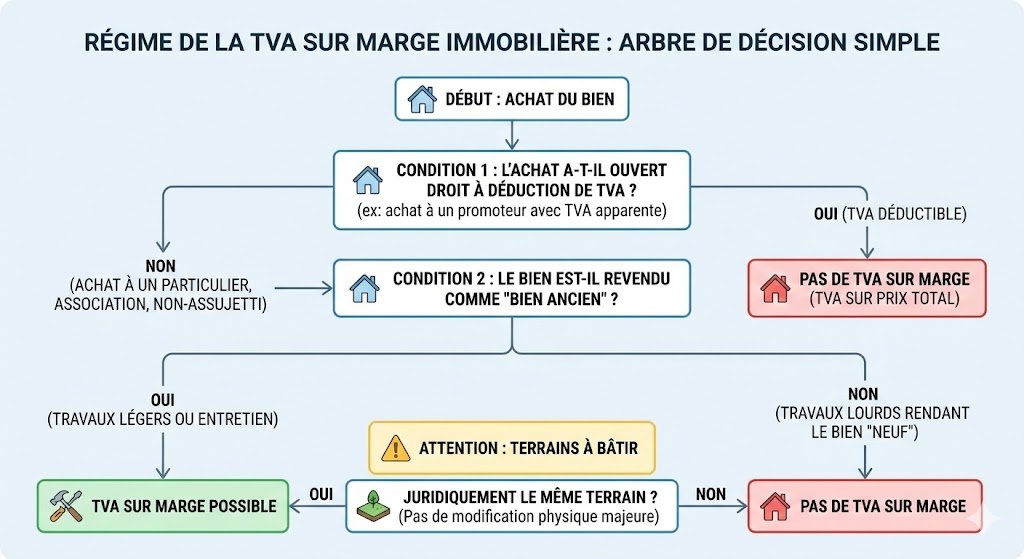

Quand s’applique le régime de la marge en 2026 ?

Avant de sortir votre calculatrice, vous devez valider que votre opération est éligible. En 2026, l’administration fiscale est intransigeante sur les conditions d’application.

Le régime de la marge s’applique si et seulement si deux conditions cumulatives sont réunies :

- L’achat initial n’a pas ouvert droit à déduction de TVA : Vous avez acheté le bien à un particulier, une association, ou une société non assujettie. Si vous avez acheté à un promoteur avec de la TVA apparente, vous ne pouvez pas revendre sur la marge (vous devrez revendre avec TVA sur le prix total).

- Le bien est revendu comme « bien ancien » : Vous n’avez pas effectué de travaux lourds qui rendraient le bien « neuf » fiscalement (voir section sur le piège des travaux plus bas).

⚠️ Attention aux terrains à bâtir : La jurisprudence récente a clarifié la situation. Si vous achetez un terrain à un particulier pour le revendre en lots (lotissement), la TVA sur marge s’applique, à condition que le terrain soit juridiquement le même (pas de modification physique majeure du sol changeant sa qualification).

La formule de calcul officielle (La méthode comptable)

C’est ici que 80% des erreurs se produisent. En régime de Marge, la TVA est incluse dans votre marge brute (« en dedans »).

Pour remplir correctement votre déclaration de TVA (CA3) et votre comptabilité, vous ne cherchez pas seulement le montant de la TVA, mais surtout la Base Taxable (HT).

Voici les deux étapes pour obtenir ces chiffres sans erreur.

Étape 1 : Calculer la Marge Brute (TTC)

C’est la différence simple entre votre prix de vente (hors frais de notaire) et votre prix d’achat.

Marge Brute TTC = Prix de Vente (TTC) – Prix d’Achat (Net Vendeur)

Rappel : Ne déduisez jamais les frais de notaire à ce stade.

Étape 2 : Extraire la Base Taxable (HT) et la TVA

C’est là que la division intervient. La Marge Brute contient la TVA. Pour trouver la base sur laquelle l’impôt s’applique (le montant HT), il faut « sortir » la TVA (taux de 20% généralement).

La formule de la Base Taxable (HT) :

Base Taxable (HT) = Marge Brute (TTC) / 1,20

La formule de la TVA à payer :

Une fois que vous avez votre Base HT, vous lui appliquez simplement le taux de 20%.

TVA à reverser = Base Taxable (HT) x 20%

Le piège mortel : Les frais de notaire

C’est l’erreur classique du débutant. Le « Prix d’Achat » s’entend HORS frais de notaire et HORS frais d’agence (sauf si charge vendeur).

L’administration fiscale considère que la marge taxable est la différence entre les valeurs vénales des biens. Vous ne pouvez pas déduire vos frais d’acquisition (notaire, droits d’enregistrement) de l’assiette de calcul de la TVA.

Exemple concret d’opération avec calcul de TVA sur marge (chiffres 2026)

Imaginons une opération d’achat-revente standard :

- Achat d’une maison (Net Vendeur) : 200 000 €

- Frais de Notaire (payés à l’achat) : 15 800 € (Non déductibles de la base TVA)

- Travaux de rénovation : 30 000 € (TVA déductible sur factures, mais ne change pas la base)

- Prix de Revente (FAI) : 320 000 €

Calcul de la TVA sur Marge :

- Base Imposable (Marge Brute) : 320 000 € – 200 000 € = 120 000 €

- Base HT : 120 000 € / 1,20

- TVA à reverser : 100 000€ x 20% = 20 000 €

Votre erreur potentielle : Si vous aviez déduit les frais de notaire (200 000 + 15 800), votre marge aurait été de 104 200 €, et la TVA de 17 366 €. Résultat : Vous auriez « volé » 2 634 € à l’État. En cas de contrôle, c’est redressement + 40% de pénalités pour manquement délibéré.

Le « piège de la requalification » : Neuf vs Ancien

En tant que Marchand de Biens, votre ennemi fiscal n’est pas la TVA, c’est la Production d’Immeuble Neuf.

Si vos travaux sont trop importants, le fisc considère que vous avez créé un bien neuf.

- Conséquence : Vous perdez le régime de la Marge. La TVA s’applique sur le PRIX TOTAL DE VENTE.

Comparons l’impact sur notre exemple à 320 000 € :

- Régime Marge (Rénovation légère) : TVA = 20 000 €

- Régime Neuf (Rénovation lourde) : TVA = 20% de 320 000 € = 64 000 €

La différence est de 44 000 € de marge nette perdue.

Comment rester en « Rénovation légère » en 2026 ? Vous ne devez pas toucher au gros œuvre de manière significative. Les critères sont stricts (Article 257 I du CGI) : ne pas remettre à neuf plus de 2/3 du second œuvre ou plus de la moitié du gros œuvre.

Pourquoi Excel est dangereux pour vos marges en 2026

Beaucoup de marchands de biens pilotent encore leurs opérations sur des fichiers Excel créés il y a 5 ans. C’est un risque opérationnel majeur, notamment pour le calcul de la TVA sur marge.

- L’oubli des seuils : Un fichier Excel ne vous alerte pas si vos travaux dépassent le seuil de requalification en neuf.

- L’erreur de formule : Une cellule mal liée sur la TVA « en dedans » vs « en dehors » fausse tout votre prévisionnel de Cash-Flow.

- La gestion de trésorerie : Excel ne calcule pas automatiquement les acomptes d’IS à prévoir suite à la TVA générée.

La solution : sécurisez votre rentabilité

L’optimisation fiscale commence par la précision du calcul. Pour éviter les erreurs de requalification et optimiser votre Net Pocket, vous devez utiliser un outil dédié qui intègre les règles fiscales à jour.